Thought Leadership

Von Diplomatic Council Mitglied Michael Schmidt**

Im derzeitigen Nullzinsumfeld reichen Lehrbuchlösungen nicht mehr aus – vor allem, wenn es um die Gestaltung für den Ruhestand geht. In einem Praxisfall beschreibt Michael Schmidt, selbständiger Finanzberater in Frankfurt, wie das Dilemma zwischen Risiko und Rendite in der Ruhestandsplanung für einen Unternehmerkunden gelöst wurde.

Der verheiratete Unternehmer, 66 Jahre, hatte bereits vor Jahren einen jüngeren Mitinhaber gefunden. Diesem übergab er nun die restlichen Geschäftsanteile im Wert von rund 450.000 Euro. Der Verkaufserlös sollte fortan seine Altersvorsorge ergänzen.

Bei der Analyse des Finanzbedarfs unterscheide ich gerne in Pflicht und Kür. Die Pflicht besteht in diesem Fall aus den Nebenkosten für das schuldenfreie Eigenheim, Lebenshaltungskosten sowie die Beiträge für die Krankenversicherung. Diese monatlichen Pflicht-Ausgaben von 3.000 Euro kann der Ruheständler mit der Rentenzahlung aus zwei privaten Rentenversicherungen deckeln. Dazu kommt eine Basisrente, innerhalb dieser er in den letzten 5 Jahren den jeweils vollen Höchstbeitrag (25.046 € in 2020, je Person) steuerbegünstigt eingezahlt hat. Die Möglichkeit Steuern in Altersvorsorge umzuwandeln wurden, zusammen mit seiner Frau, somit umfänglich genutzt. Die wichtigen Gründe für die Umsetzung der Basisrente sind deren lebenslange Planbarkeit ab Rentenzahlung und der interne Familienausgleich für die Ehefrau im Todesfalle. Auf Jahressicht umfasst dieses Standbein eine Jahresrente von 36.000 Euro nach Steuer.

Eine Ruhestandsplanung besteht aus Pflicht und Kür

Die Kür umfasst alle sonstigen Ausgaben, die für ein gutes Leben im Ruhestand sorgen. Hierunter fallen beispielsweise schöne Reisen, größere Anschaffungen oder Geschenke zu besonderen Anlässen. 2.500 Euro sollen hierfür monatlich zur Verfügung stehen. Im Jahr kommen so 30.000 Euro zusammen. Für die Finanzierung dieser Kür soll der Verkaufserlös der Firma von 450.000 Euro eingesetzt werden.

Liegt diese Summe unter dem Kopfkissen oder auf einem gering verzinsten Konto, bringt es lediglich eine Null-Rendite. Das vorhandene Geld für die Kür finanziert somit eine Lebenserwartung von rund 15 Jahren. Wie kann diese Zeit, dank einer Geldanlage mit dem besseren Chance-Risiko-Verhältnis, verlängert werden?

Das dafür persönliche Sicherheitsempfinden mit seinen möglichen Schwankungen wurde im Vorfeld sorgfältig erarbeitet. Dazu dient eine persönliche Risikoprofilierung, welches durch ein wissenschaftlich validierbares Verfahren weltweite Akzeptanz erfährt. Weitere Informationen dazu unter https://www.frankfurt-invest.de/risikokontrolle/

Lehrbuchlösung scheitert an der Zins-Realität

Bei einem schuldenfreien Haus und den abgesicherten Basiskosten versetzen zwischenzeitliche Verluste von bis zu 67.500 Euro meinen Kunden noch nicht in Stress. Aus dieser Schwankungsreserve von 15 Prozent auf den Gesamtbetrag sollte laut Lehrbuch ein Renditepotenzial von vier Prozent möglich sein. Die Finanzierung der Kür würde sich auf diese Weise von knapp 15 auf 20 Jahre verlängern.

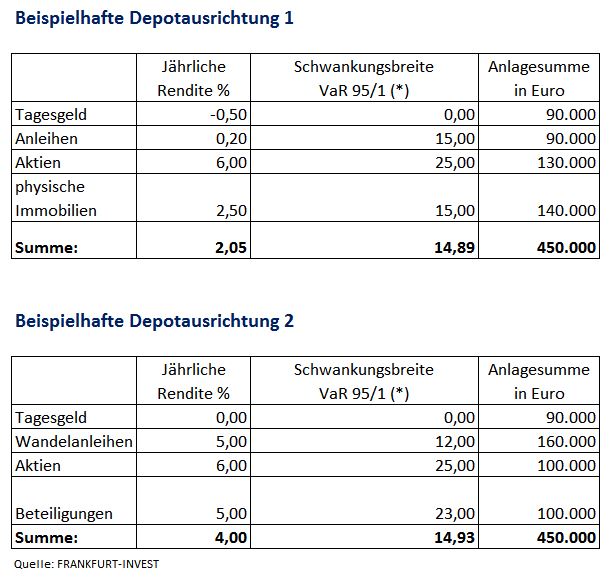

Soweit zur Theorie, denn: Eine Rendite von vier Prozent bei einer Schwankungsreserve von 15 Prozent zu erreichen, ist in der Niedrigzinsphase mehr als nur schwierig, wie sich an der ersten Depotausrichtung zeigt. Auf das liquide und schwankungsfreie Tagesgeldkonto kommt eine Drei-Jahres-Reserve à 90.000 Euro. Die Rendite beträgt hier lediglich null Prozent. Eine Steigerung ist in der zukünftig anhaltenden Niedrigzinsphase kaum zu erwarten. Aus Anleihen, die in der ersten Depotlösung mit 90.000 Euro hinterlegt werden, ist ebenfalls kein Renditebeitrag (nach Steuern) zu erwarten. Die Renditeerwartung von Aktien kann dagegen mit vier bis sieben Prozent kalkuliert werden. Die Kursschwankungen sind hier generell höher und können zwischen 20 und 40 Prozent liegen. Das ist der Preis für die (mittel- bis langfristig) höhere Rendite. In Aktien (Fonds) werden 130.000 Euro investiert. Weitere 140.000 Euro investiert der Unternehmer in der ersten Depotausrichtung in eine Immobilie, hier in eine Eigentumswohnung. Als Sachwert bringt diese am ehesten eine Rendite bei geringer Schwankung. Über das gesamte erste Depot ergibt sich zwar das gewünschte Risiko Maß (* Value at Risk) von rund 15 Prozent, doch finanziert die Rendite von 2,05 Prozent die Kür meines Kunden, im Vergleich zur Kopfkissen-Lösung, nur für 2,5 zusätzliche Jahre.

Welche Ausrichtung benötigt das Depot um damit länger gut zu leben?

Nachdem das Lehrbuch am Niedrigzins scheitert, bleiben zwei Möglichkeiten: Höhere Schwankungen im Depot zu akzeptieren wäre eine Lösung. Dies wird aber nur durch eine Erhöhung der Aktienquote möglich. Da dies für den Ruheständler nicht oder nur bedingt in Frage kommt, gilt es Anleihen näher anzuschauen. Denn innerhalb der Anlageklasse von Anleihen gibt es Nischenbereiche, die es zu heben gilt. Hierbei können Wandelanleihen ins Spiel kommen. Besitzen sie doch als Mischform zwischen Geld- und Sachwert einen nicht zu unterschätzenden Vorteil: Das Papier verspricht nicht nur einen festen Zins, sondern enthält auch das Wandelrecht in Unternehmensanteile.

Hinsichtlich einer Aktienquote muss vorab keine Entscheidung getroffen werden, die manch aktiv gesteuertem Mischfonds und seinen Anlegern zum Verhängnis wurde. Was einfach klingt, ist natürlich ein Fall für Experten. Wer Belege dafür sucht, dass sich aktives Fondsmanagement in der Anlageklasse von Wandelanleihen lohnt, wird sie ganz sicher finden! Meinen Kunden freut es. Kommt die hervorragende Relation von 5 Prozent Renditeerwartung zu 15 Prozent Schwankungsbreite seinem Risikoprofil wesentlich näher. In der zweiten Depotausrichtung werden daher 160.000 Euro in dieser Anlageklasse investiert.

Höhere Renditen lassen sich außerdem mit geschlossenen Beteiligungen erzielen, die beispielsweise auf Eigenkapitalbasis in Wohnimmobilien investieren. Das eingesetzte Kapital wird dabei nur kurz, beispielsweise für vier Jahre, an einen Standort gebunden. Solche Projekt-Investitionen können sich auch in einem heißer laufenden Immobilienmarkt sehr lohnen. Das Risiko bleibt dabei mit physischen Immobilieninvestments vergleichbar, statistisch sinkt das Anlagerisiko sogar durch die hohe Streuung unterschiedlicher Mietimmobilien an unterschiedlichen Standorten. Das Risiko setzen wir wegen des Beteiligungscharakters mit 23 Prozent an und investieren wie in Aktien ebenfalls 100.000 Euro. Dadurch ergibt sich für meinen Kunden eine Depotlösung nach seinen Wünschen ohne seine Risikobereitschaft zu erhöhen. Die Neue Depotsaurichtung verschafft 7,5 zusätzliche Jahre, um die Kür im Ruhestand zu finanzieren. Wie ein TÜV Termin beim Auto sorgt eine regelmäßige Überprüfung dafür, dass die die aktuelle Ausrichtung zu den dann aktuellen Rahmenbedingungen passt. Ein für viele unbekannte Depotlösung sorgt somit ganz smart für den individuell richtigen Einstieg in den Ruhestand.

** Michael Schmidt ist Financial Advisor, Inhaber der Firma Frankfurt-Invest und berät seit 1998 bevorzugt akademische Führungskräfte und Freiberufler. Beim bundesweiten Wettbewerb „Finanzberater des Jahres“ des Euro-Magazins hat er fünfmal eine Top-100-Platzierung erreicht.

Anmerkungen: Bei den aufgezeigten Depotausrichtungen handelt es sich um keine Anlageemfehlung. Diese erfolgt ausschließlich und individuell im persönlichen Gespräch .

(*) Der Value at Risk oder kurz VaR ist ein zentrales Risikomaß zur Bestimmung des höchsten zu erwartenden Verlustes.